博亚体育 现款流三年缩水过半 中鼎智能堕入 “虚胖” 增长困局

5月15日,港交所的招股书再次迎来了一个熟悉的身影——中鼎智能(无锡)科技股份有限公司(简称:中鼎智能)。这是继2025年5月、11月两次递表失效后,这家由A股上市公司诺力股份分拆而来的智能物流巨头,第三次向港股主板发起冲击。

行为中国智能场内物流处理有盘算的行业第四、工业领域第二的领军者,中鼎智能在锂电赛说念上更是建造了充足的管辖力——2025年其在新动力锂离子电板领域的市集份额高达25.6%,稳居行业第一。从2023年到2025年,公司营收从16.95亿元稳步攀升至18.82亿元,净利润也结束了近千万级的逐年增长。相干词,在亮眼的收货单背后,超九成收入终点依赖新动力行业的“单腿走路”形式,以及高达80%的钞票欠债率,也为这场“三闯”之旅蒙上了一层阻遏淡薄的暗影。

在宇宙碳中庸与锂电产能结构性膨胀的海浪下,中鼎智能能否凭借其深厚的手艺壁垒与先发上风,得胜敲开港股大门,并化解高度聚合的客户与行业依赖风险?

毛利率剧烈波动 高增长光环下的盈利质地隐忧

招股书自满,中鼎智能在2023年至2025年间收入由16.95亿元冉冉增至18.82亿元,名义呈现稳步增长态势。但若将这份增长置于其所处的新动力锂电这一高速赛说念中凝视,便不难发现诸多深档次的隐患。该细分市集展望2024至2029年复合增速将高达14.7%,而中鼎智能昔时三年的营收同比增速仅分袂为6.08%和4.67%(2025年略有回升),全体增速仅为11%傍边,显耀跑输行业基准。

这意味着,公司不仅未能有用期骗其所谓“细分冠军”的先发上风,反而在快速扩容的市麇集逐步被竞争敌手拉开距离。与此同期,公司在全体市麇集的名次耐久徜徉于第四位,市占率从2022年的约1.7%微调至2025年的约1.6%,边界护城河依旧薄弱。收入增长乏力、市占率停滞,平直反馈出中鼎智能面对行业膨胀时的被迫与乏力。

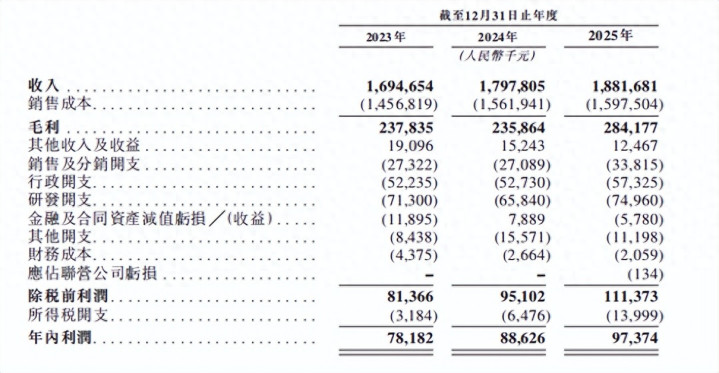

从盈利端来看,公司毛利的波动尤为剧烈。2023年至2025年,毛利率履历了从14.0%骤降至13.1%、再反弹至15.1%的大幅震撼。值得警惕的是,中枢业务“智能场内物流处理有盘算”的毛利率在2022年至2024年间握续下滑,从13.4%降至12.2%,累计跌幅接近1.2个百分点。招股书将其归因为“为争夺新动力大客户而遴荐政策性降价”,这正好暴表示公司在要津客户眼前的议价才调极为有限。一朝头部客户期骗聚合采购上风握续施压,毛利率将靠近进一步挤压。与此同期,2023至2024年原材料本钱占收入比重从73.8%升至75.0%,而公司无法通过边界或手艺溢价对冲这一压力,本钱转嫁才调之弱可见一斑。2025年毛利率回升至15.1%,但究竟是源于手艺进步带来的“真溢价”,仍是来自偶发性的大客户订单结构变化,仍有待考证。

净利润层面相似阻遏乐不雅。2023年至2025年,净利润分袂为7818万、8863万和9737万元,对应的净利润率仅为4.61%、4.93%和5.18%,三年累计改善幅度不及0.6个百分点。换言之,公司每创造100元营收,最终只可留住不到5元的净利润。

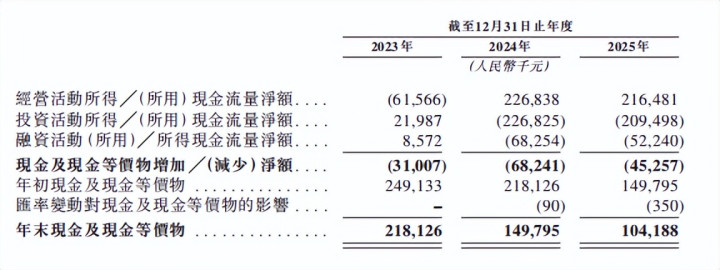

现款流与钞票欠债景色更为弥留。2023年至2025年,公司现款及等价物从约2.18亿元急剧缩水至约1.04亿元,累计减少越过一半。与此同期,总钞票在2024年末较2023年末下降约22.7%,呈现明显缩表。钞票欠债率虽从约88.9%小幅下降,但仍高居80.2%傍边。

高欠债、低现款的背后,是公司极其冗长的营运周期——2023年至2025年,存货盘活天数分袂为601天、482天和327天。固然有所改善,但动辄一年以上的盘活周期仍然严重牵累资金后果,使公司资金链耐久处于紧绷状态。任何外部环境的变化,举例客户付款延长或原材料价钱波动,齐可能触发流动性危险。

单一业务依赖度超95% “虚胖”增长恐难认为继

左证智通财经APP不雅察,尽管公司全体收入与毛利在三年间呈现增长态势,但透过业务结构的变化与各板块的盈利质地,博亚boya(中国)不难发现其中解除着诸多值得警惕的信号。

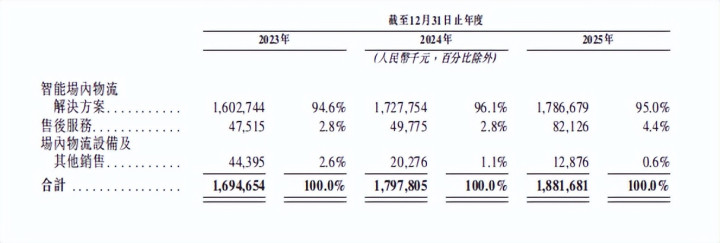

从收入结构来看,智能场内物流处理有盘算耐久是中鼎智能的充足撑握。2023年至2025年,该板块收入分袂为16.03亿元、17.28亿元和17.87亿元,占总收入比重步骤为94.6%、96.1%和95.0%。名义上看,中枢业务保握了适当的充足增长,三年累计增长约11.5%,与公司全体收入增速基本吻合。相干词,若将这一增速与新动力锂电场内物流开垦赛说念展望的14.7%年均复合增速比拟,公司中枢业务并未跑赢市集大盘。

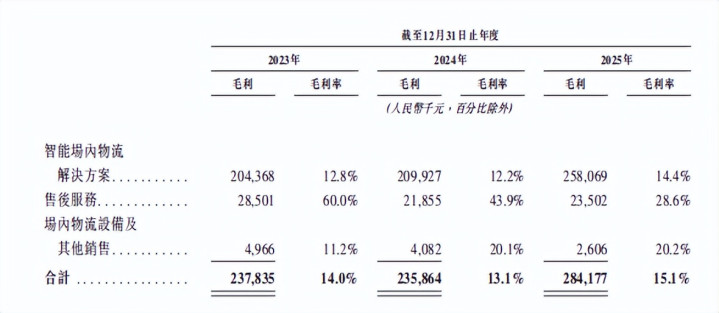

更令东说念主担忧的是,该板块的毛利率在2023年为12.8%,2024年降至12.2%,2025年虽回升至14.4%,但这一趟升的可握续性存疑。2024年毛利率的下滑,招股书评释为“为争夺新动力大客户而遴荐政策性降价”,阐明公司在大客户眼前议价才调薄弱,只不错捐躯利润相易订单。

着实激发深度忧虑的,是售后做事板块的畸形发扬。该板块收入从2023年的4751万元增至2025年的8212万元,三年累计增长72.9%,占总收入比重从2.8%进步至4.4%,看似成为公司新的增长点。相干词,其毛利率却履历了断崖式下降:从2023年的60.0%骤降至2024年的43.9%,再到2025年的28.6%,累计下滑越过31个百分点。售后做事频繁具有客户粘性高、利润丰厚的特征,毛利率边远显耀高于开垦销售。中鼎智能的售后做事毛利率在三年内近乎腰斩,这极不寻常。

一种可能的评释是,公司为了绑定大客户,在售后步调被迫提供边远让利或免费做事;另一种可能是,跟着开垦保有量增多,售后做事本钱(如备件、东说念主力、响适时效)大幅高涨,而公司未能将本钱有用传导至客户。不管哪种情况,齐意味着公司不仅在新开垦销售上败落订价权,连本应领路的“现款牛”业务也在快速沦为微利甚而无利业务。售后做事毛利的大幅萎缩,平直侵蚀了公司的全体利润质地——2023年售后做事孝顺毛利2850万元,占全体毛利23784万元的12.0%;到2025年,尽管收入增长近一倍,毛利却仅2350万元,占全体毛利28418万元的8.3%。换言之,这一板块正在从高利润孝顺者变为低效钞票。

再看场内物流开垦过甚他销售板块,其发扬愈加直不雅地反馈了公司非中枢业务的萎缩趋势。该板块收入从2023年的4440万元暴减至2025年的1288万元,三年降幅高达71.0%,占总收入比重从2.6%降至0.6%。尽管其毛利率从11.2%进步至20.2%,但由于基数过小,对全体利润的孝顺险些不错忽略不计(2025年仅为260.6万元)。这一板块的握续松开,阐明公司并未得胜开辟出除智能场内物流处理有盘算除外的第二增长弧线。此前公司曾尝试拓展汽车零部件等新业务,但从这次泄漏的数据看,场内物流开垦过甚他销售中很可能包含了这些边际业务,而它们的快速萎缩正好印证了公司跨行业膨胀的失败。

综上博亚体育,中鼎智能的业务发扬看似持重增长,但细拆各板块后不错发现,其增长逻辑正在靠近严峻老到:中枢业务毛利率不领路且盈利才调薄弱,售后做事这一传统利润高地快速失守,非中枢业务全面萎缩导致增长开头单一。在新动力锂电赛说念竞争日趋尖锐化确当下,公司要是不可尽快扭转售后做事毛利率下滑的趋势,并在中枢业务上建造起着实的手艺或本钱壁垒,其异日的增长将越来越像是“虚胖”——收入数字在增多,但利润质地、现款流和抗风险才调却在握续恶化。这种增长逻辑的可握续性,值得通盘潜在投资者高度警惕。